Работа с самозанятыми — распространённая практика для предпринимателей и малого бизнеса: она позволяет снизить административную нагрузку и оптимизировать расходы. Однако важно правильно оформить отношения с самозанятым, чтобы избежать претензий со стороны налоговой и других контролирующих органов. Разберём ключевые шаги и нюансы.

Кто такой самозанятый?

Самозанятый — это физическое лицо, применяющее специальный налоговый режим «Налог на профессиональный доход» (НПД). Он платит налог по льготным ставкам: 4% при работе с физлицами и 6% — с юрлицами и ИП. Статус самозанятого подтверждается регистрацией в приложении «Мой налог» или через банк‑партнер. Проверить статус можно на сайте ФНС — в специальном сервисе проверки постановки на учёт.

Почему важно правильно оформлять отношения с самозанятым?

Некорректное оформление может привести к:

- доначислению налогов и взносов (НДФЛ 13%, страховые взносы до 30%), если ФНС переквалифицирует отношения в трудовые;

- штрафам за неуплату налогов и взносов;

- спорам с самозанятым из‑за неясных условий сотрудничества;

- репутационным рискам и сложностям при проверках.

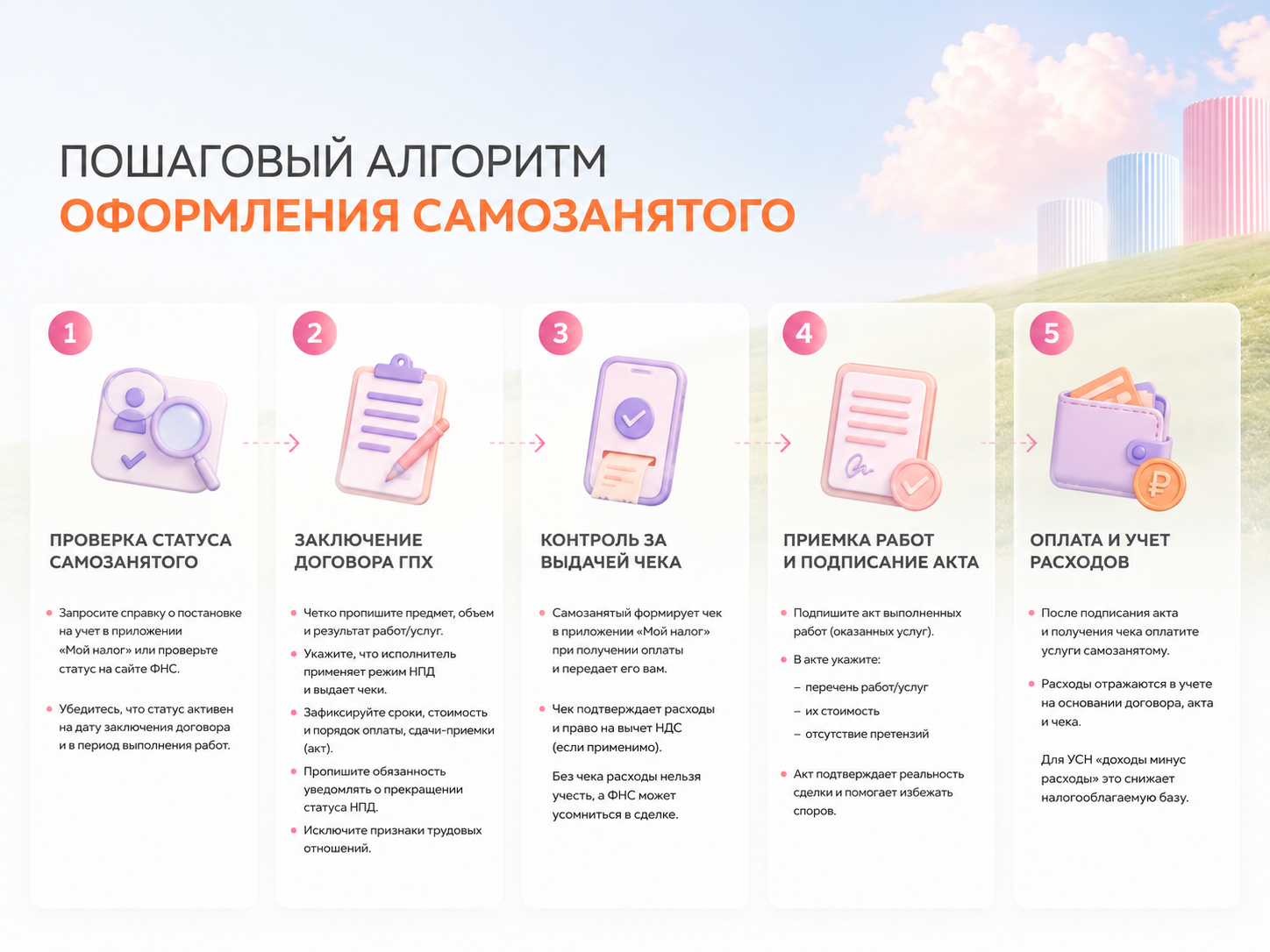

Пошаговый алгоритм оформления самозанятого

1.Проверка статуса самозанятого

Перед заключением договора запросите у исполнителя справку о постановке на учет в качестве плательщика НПД (формируется в приложении «Мой налог») либо проверьте его статус на сайте ФНС. Убедитесь, что статус активен на дату заключения договора и в период выполнения работ

2.Заключение гражданско‑правового договора

С самозанятым заключается договор гражданско‑правового характера (ГПХ): подряда, возмездного оказания услуг, авторского заказа и т. д.

В договоре важно:

В договоре важно:

- чётко прописать предмет договора — какие работы или услуги выполняются, их объём и результат;

- указать, что исполнитель применяет режим НПД и обязан выдавать чеки;

- зафиксировать сроки выполнения работ и порядок сдачи‑приёмки (акт выполненных работ);

- определить стоимость услуг и порядок оплаты;

- прописать обязанность самозанятого уведомлять о прекращении статуса НПД;

- исключить признаки трудовых отношений: график работы, подчинение правилам внутреннего трудового распорядка, должность, предоставление соцгарантий.

3.Контроль за выдачей чека

Самозанятый обязан формировать чек в приложении «Мой налог» при получении оплаты и передавать его заказчику. Чек — это документ, подтверждающий расходы и право на вычет НДС (если применимо). Без чека расходы нельзя учесть при налогообложении, а ФНС может поставить под сомнение реальность сделки.

4.Приемка работ и подписание акта

Приемка работ и подписание акта. По завершении работ стороны подписывают акт выполненных работ (оказанных услуг). В акте фиксируются:

- перечень выполненных работ/оказанных услуг;

- их стоимость;

- отсутствие претензий сторон друг к другу.

- Акт служит дополнительным подтверждением реальности сделки и помогает избежать споров.

5.Оплата и учет расходов

После подписания акта и получения чека заказчик перечисляет оплату на счёт самозанятого. Расходы отражаются в бухгалтерском и налоговом учете на основании договора, акта и чека. Для УСН «доходы минус расходы» это снижает налогооблагаемую базу.

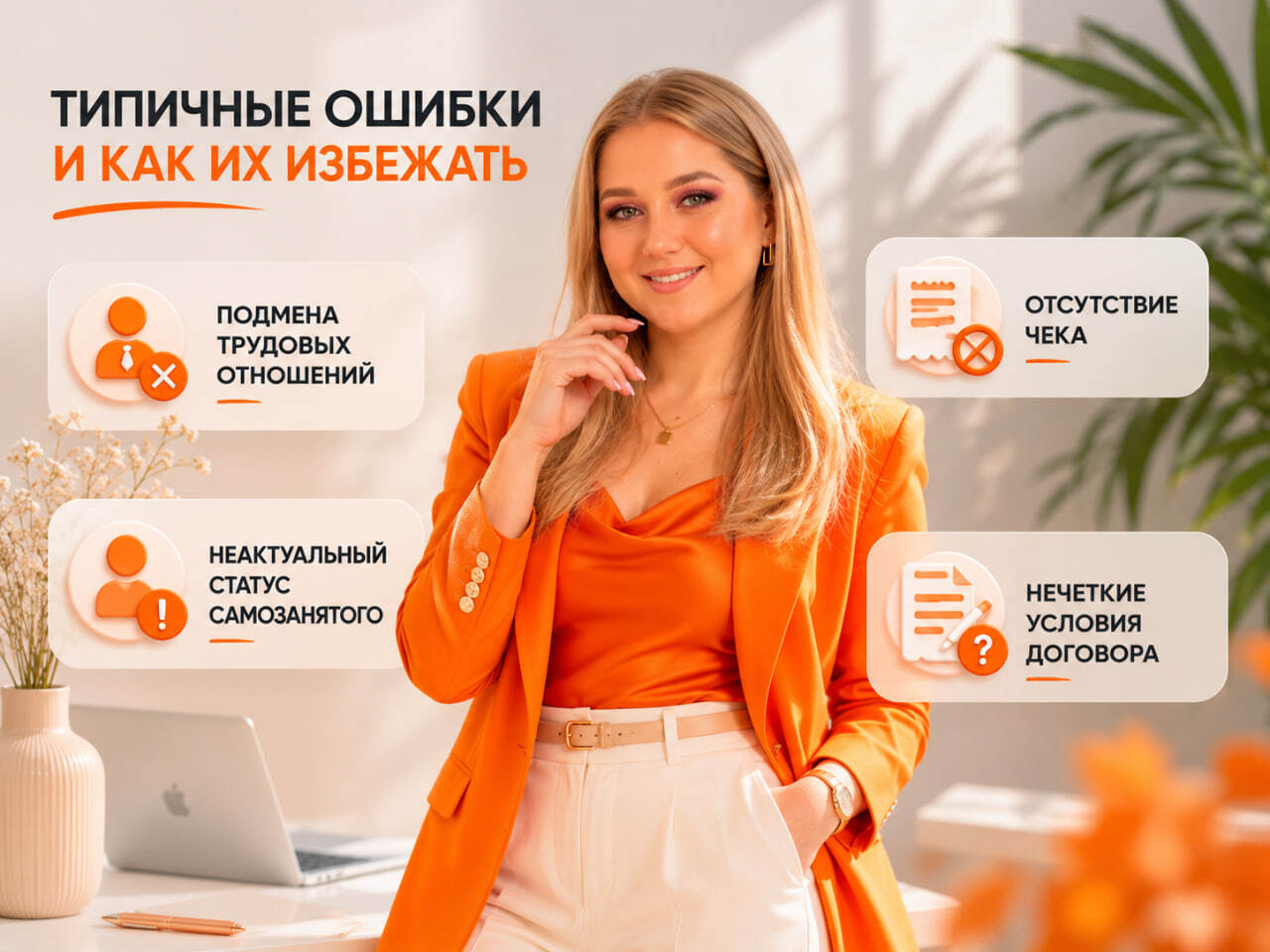

Типичные ошибки в работе с самозанятым и как их избежать

Подмена трудовых отношений

Если самозанятый фактически работает как штатный сотрудник (соблюдает график, выполняет функции по должности, подчиняется распоряжениям), ФНС может переквалифицировать договор в трудовой. Последствия — доначисление НДФЛ и взносов, штрафы.

Решение: четко разграничивать ГПХ и трудовые отношения, не включать в договор признаки трудовой деятельности.

Решение: четко разграничивать ГПХ и трудовые отношения, не включать в договор признаки трудовой деятельности.

Отсутствие чека

Оплата без чека лишает заказчика права учесть расходы и создает риски при проверке.

Решение: прописать в договоре обязанность самозанятого выдавать чек и приостанавливать оплату до его получения.

Решение: прописать в договоре обязанность самозанятого выдавать чек и приостанавливать оплату до его получения.

Неактуальный статус самозанятого

Если исполнитель утратил статус НПД, но продолжает работать, заказчик обязан удержать НДФЛ и начислить взносы.

Решение: периодически проверять статус самозанятого, включить в договор условие об уведомлении о прекращении НПД.

Решение: периодически проверять статус самозанятого, включить в договор условие об уведомлении о прекращении НПД.

Нечеткие условия договора

Нечеткие условия договора. Размытые формулировки приводят к спорам о качестве и объёме работ.

Решение: детально описывать предмет договора, сроки, критерии приемки.

Решение: детально описывать предмет договора, сроки, критерии приемки.

Особенности взаимодействия с самозанятыми

- Периодические услуги

- Авансы

- Возврат средств

Оформление отношений с самозанятым требует внимательности и соблюдения чёткого алгоритма: проверка статуса, заключение грамотного гражданско‑правового договора, контроль за выдачей чека, приемка работ по акту и корректный учет расходов. Соблюдение этих шагов минимизирует налоговые и юридические риски, позволяет законно оптимизировать затраты и выстроить прозрачные отношения с исполнителем.

При этом критически важно избегать подмены трудовых отношений гражданско‑правовыми, следить за актуальностью статуса самозанятого и фиксировать все этапы сотрудничества документально — это защитит бизнес при проверках и снизит вероятность споров.

Читайте также: “Аутсорсинг в бизнесе: какие задачи можно отдавать”

Читайте также: “Аутсорсинг в бизнесе: какие задачи можно отдавать”